Il 2025 ha segnato un punto di svolta per il mattone italiano. Secondo l’ultimo report PwC Global & Italian M&A Trends, il nostro Paese ha scalato le gerarchie europee, chiudendo l’anno con investimenti per 12,6 miliardi di euro (+28% rispetto al 2024). Si tratta del miglior risultato degli ultimi sei anni, trainato da un quarto trimestre record da 4,5 miliardi.

📍 La bussola geografica: Milano e Roma al top

L’Europa vede una convergenza di capitali verso mercati liquidi e resilienti. In questo scacchiere:

-

Milano si consolida come hub di riferimento, piazzandosi al 7° posto in Europa per prospettive di investimento grazie a prezzi competitivi e fondamentali solidi.

-

Roma risale la china fino al 16° posto, spinta dalla domanda di residenziale e dalla cronica carenza di uffici direzionali di pregio (prime).

🏗️ Asset Class: Chi sale e chi scende

La diversificazione è la parola d’ordine del nuovo ciclo immobiliare. Ecco il podio dei segmenti più dinamici in Italia:

-

Retail (3,5 mld €): Regina del 2025 con una crescita del +49%. Un ritorno di fiamma impressionante che guida i volumi nazionali.

-

Living & Alternative (2,5 mld €): Il comparto più innovativo (+51%), con lo student housing che raddoppia i volumi. Fortissimo interesse anche per data center e healthcare.

-

Hospitality (2,4 mld €): Focus assoluto sul lusso e sulla riconversione di asset storici per il turismo internazionale high-end.

-

Logistica (2,2 mld €): Continua la crescita strutturale, sebbene i rendimenti prime inizino a comprimersi per l’alta competizione sui prodotti core.

-

Office (2,0 mld €): In leggera contrazione (-6%), ma con segnali di ripresa nel finale d’anno concentrati su Milano e Roma.

🧠 Strategie e Trend: Oltre la rivalutazione finanziaria

Il mutamento dello scenario macroeconomico (tassi e spread) ha imposto una nuova selettività. Ecco cosa guardano oggi gli investitori istituzionali:

-

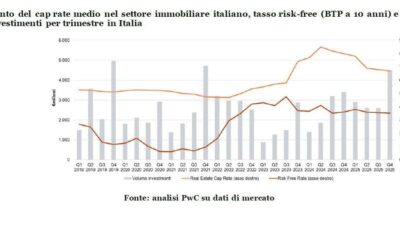

Gestione Attiva: Con lo spread ridotto tra rendimento immobiliare e tassi risk-free, il valore non arriva più dalla semplice rivalutazione finanziaria, ma dalla crescita organica dei canoni e dall’ottimizzazione operativa.

-

Polarizzazione Core vs Value-Add: Torna l’appetito per le strategie Core (38%), segno di una ricerca di stabilità, anche se quasi la metà degli operatori punta ancora sul Value-Add per estrarre rendimento dal riposizionamento degli asset.

-

I Driver Globali: A livello internazionale, la liquidità si sposta verso asset legati a transizione energetica, infrastrutture digitali e demografia (studenti e anziani).

In sintesi: Il 2026 si prospetta come l’anno della qualità. La conformità agli standard ESG e la solidità dei conduttori saranno i veri spartiacque tra il successo e l’irrilevanza di un investimento.

Fonte:idealista